Comment insérer le Private Equity dans l'assurance Vie Luxembourg ?

Fort de plusieurs années d’expertise dans le domaine de l’investissement et avec plus de 250 millions d’euros gérés, nous comprenons chez WSI Conseil les nuances et les défis auxquels sont confrontés les investisseurs désireux d’investir en private equity via leurs contrats d’assurances vie Luxembourgeois. Il reste en amont primordial de faire une analyse approfondie du fonds de private equity avant de s’engager dans tout investissement.

Notre guide répond aux questions essentielles pour sécuriser et optimiser votre investissement. Nous vous proposons d’étudier les différentes possibilités à travers le plan suivant:

Le Private Equity (ou capital-investissement en français) est une forme d’investissement développée progressivement depuis la seconde moitié du XXe siècle , dans des entreprises non cotées en bourse, opérée généralement contre participation (part de propriété) que ce soit sous forme d’actions, de dettes privées ou d’instruments assimilés aux fonds propres.

Le Private Equity permet ainsi de participer au financement d’une ou plusieurs entreprises à différents stades, que ce soit de sa création à sa phase de développement, en passant par sa restructuration.

Ce type d’investissement est assimilable à une levée / collecte de fonds au profit d’une ou des entreprise(s) potentiellement à fort potentiel de croissance (type start-up) ou en phase de développement, de transmission ou de restructuration, exercé sous diverses formes :

Capital-innovation

Fonds destiné à financer les investissements et dépenses d’innovation inhérentes au lancement d’une nouvelle entreprise, en général de type start-up

Capital-retournement

Fonds apporté à une entreprise en difficulté

Capital-transmission

Fonds destiné à accompagner la transmission ou la cession des actifs d’une entreprise

Pour diversifier leur patrimoine et accéder à des placements innovants, de nombreux investisseurs explorent le placement financier au Luxembourg.

Ce type d’investissement (dans l’économie réelle) offre des rendements attractifs sur le plan de la rentabilité, avec une volatilité différente des actifs cotés, liée notamment à une valorisation moins fréquente, s’accompagnant de certains avantages fiscaux.

Il est cependant à noter que le Private Equity présente des risques potentiellement plus élevés pour le ou les investisseur(s), comparé à un placement traditionnel (en entreprise cotée en bourse) et génère des coûts (frais, commissions), plus élevés.

Par ailleurs, les fonds placés en Private Equity sont le plus souvent bloqués / immobilisés sur une période de minimum 5 ans et plus généralement 10 ans, soit un investissement sur le long terme.

Investir en Private Equity

Peut-on intégrer du Private equity dans son contrat d’assurance vie Luxembourgeois ?

Les investissements en Private Equity (PE) peuvent être intégrés dans un contrat d’assurance-vie luxembourgeois. Le Luxembourg offre des solutions d’investissement flexibles et adaptées avec un très large choix de supports. Il est à noter que cela est un réel avantage par rapport à la France : en effet en France il reste compliqué de loger un fonds de PE dans un contrat d’assurance vie Français ou alors, quand cela est possible, l’offre reste très restreinte.

L’intégration du PE dans une assurance vie luxembourgeoise donne la possibilité de participer à des investissements dans des entreprises non cotées, avec un potentiel de croissance du capital à long terme et une diversification accrue du portefeuille. Il y a un certain nombre de conditions à remplir par l’investisseur pour pouvoir loger le private equity dans le contrat.

Il est important de noter que les investissements en private equity peuvent être considérés comme plus risqués que les investissements traditionnels en actions ou en obligations.

Par conséquent, il est essentiel de bien comprendre les risques associés à ces investissements et de consulter un conseiller financier pour évaluer si cette option convient à votre situation financière et à vos objectifs d’investissement.

Quelles contraintes pour intégrer du private equity dans un contrat d’assurance vie au Luxembourg en 2026 ?

L’intégration du private equity dans une assurance-vie luxembourgeoise est tout à fait possible, mais elle est soumise à des conditions spécifiques. Ces conditions sont les suivantes :

a) Un niveau de fortune mobilière minimum de l’investisseur :

Le private equity est généralement réservé aux assurés disposant d’un capital important. En effet les assureurs Luxembourgeois vont classer les investisseurs en fonction de leur fortune mobilière et du montant investi dans le contrat en 4 catégories :

- Type A : Le souscripteur déclare posséder une fortune en valeurs mobilières, diminuée des dettes de toute nature, supérieure ou égale à 250 000€

- Type B : Le souscripteur déclare posséder une fortune en valeurs mobilières, diminuée des dettes de toute nature, supérieure ou égale à 500 000€

- Type C : Le souscripteur déclare posséder une fortune en valeurs mobilières, diminuée des dettes de toute nature, supérieure ou égale à 1 250 000€

- Type D : Le souscripteur déclare posséder une fortune en valeurs mobilières, diminuée des dettes de toute nature, supérieure ou égale à 2 500 000€

Seuls les assurés catégorisés en type C et type D peuvent insérer du private equity dans leur contrat. Cela signifie que l’investisseur doit posséder un niveau de fortune mobilière minimum de 1 250 000€ pour un type C ou de 2 500 000 € pour un investisseur de type D.

Il est à noter qu’une grande partie des fonds de private equity sont réservés aux investisseurs de type D. Cela soulève une question récurrente chez les investisseurs : combien rapporte 1 million d’euros placé par mois lorsqu’il est investi dans des fonds de private equity ou d’autres solutions patrimoniales ? Les réponses varient en fonction du niveau de risque et de la stratégie d’investissement adoptée.

Remarques :

De plus en plus d’assureurs acceptent de surclasser les investisseurs pour qu’ils puissent changer de catégories et avoir accès à l’investissement en private equity. Le document à compléter chez l’assureur est : « Demande de classification dans une catégorie client supérieure »

Le souscripteur devra alors signer un document avec les informations suivantes :

« Le Souscripteur déclare accepter et être conscient de l’ensemble des risques inhérents à une sur-classification de la catégorie client. Le Souscripteur déclare avoir été informé que dans une catégorie de type C, les investissements devront seulement respecter le catalogue des actifs du tableau de l’annexe 1 de la circulaire 15/3, mais qu’aucune limitation ni globale, ni par émetteur n’est imposée.

Pour la catégorie D les investissements pourront se faire sans restrictions dans toutes catégories d’instruments financiers et en comptes bancaires de toute nature, y compris les comptes de métaux précieux, à l’exclusion toutefois de tout autre actif. Par la présente, le Souscripteur dégage expressément l’assureur de toute responsabilité de quelque nature que ce soit tant sur le conséquences financières de cette opération que sur les engagements relatifs au fonctionnement du Fonds d’assurance Spécialisé (FAS). »

b) Une diversification imposée avec un pourcentage maximum alloué en private equity

Les règles de diversification s’appliquent pour les contrats Luxembourgeois. Cela signifie que seulement une certaine proportion du contrat d’assurance-vie peut être investie dans le private equity.

Traditionnellement les compagnies d’assurance vie luxembourgeoises n’acceptent pas que le contrat soit investi à plus de 65% en private equity. Cela tient essentiellement à des raisons de liquidité.

Par exemple pour un contrat de 1 000 000€, l’investisseur pourra investir un maximum de 650 000 € en private equity.

c) Un niveau d’investissement minimum

Selon la compagnie d’assurance et le contrat spécifique, un investissement minimum est requis pour intégrer du private equity dans un contrat d’assurance-vie. Il n’est à l’heure actuelle pas possible d’intégrer un fonds de private equity à moins de 100 000 € dans un contrat.

Pour intégrer un fonds de PE il est obligatoire d’ouvrir un fonds un fonds d’assurance spécialisé (FAS) dans une banque dépositaire. Le montant minimum pour ouvrir un FAS est de 250 000 € dans la plupart des compagnies d’assurance (certaines compagnies acceptent d’ouvrir à 125 000 € mais elles sont de plus en plus rares).

Une fois la banque dépositaire sélectionnée et le FAS ouvert, l’assuré catégorisé en type C ou D peut sélectionner son fonds de private equity. Attention certaines compagnies n’accepte qu’un seul fonds par FAS à 250 000€. Par exemple AG2R LA MONDIALE n’accepte qu’un seul support par FAS. La plupart des compagnies acceptent d’insérer deux fonds de PE pour un FAS de 250 000€.

d) L’acceptation du private equity par la compagnie d’assurance :

En fin de compte, la compagnie d’assurance a le dernier mot et accepte ou pas de référencer un fonds private equity dans le contrat d’assurance-vie. Chaque compagnie est différente et analysera aves ses propres critères le fonds et l’évaluation du risque associé à l’investissement.

Ces conditions varient en fonction de la compagnie d’assurance, du type de contrat d’assurance-vie et de la situation financière de l’investisseur. Il est donc primordial de consulter un conseiller financier avant de prendre une décision.

Quels sont les avantages de souscrire du Private equity dans une assurance vie Luxembourg ?

Loger du private equity (PE) dans un contrat d’assurance-vie luxembourgeois peut offrir plusieurs avantages. Cependant, il est important de se rappeler que le PE comporte des risques et n’est pas adapté à tous les investisseurs. Voici quelques avantages potentiels d’inclure du private equity dans un contrat d’assurance-vie luxembourgeois :

Diversification : Le private equity peut aider à diversifier un portefeuille d’investissement en ajoutant une classe d’actifs alternative aux actifs traditionnels, tels que les actions et les obligations. Cette diversification peut potentiellement améliorer les rendements ajustés au risque du portefeuille.

a) Des rendements potentiellement élevés :

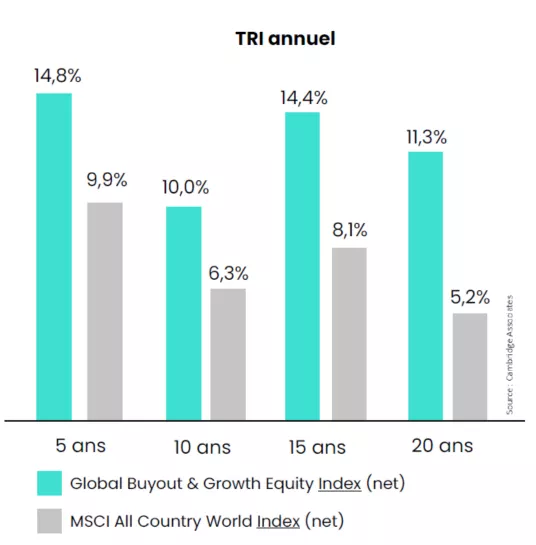

Les investissements en private equity offrent souvent des rendements plus élevés que les actifs traditionnels, en raison de la nature plus risquée et moins liquide de ces investissements. Cela peut être attractif pour les investisseurs à la recherche de rendements plus élevés sur le long terme.

Les performances des dernières années du private equity ont été significativement meilleures que les performances du marché actions comme vous pourrez le lire sur le graphique ci-dessous :

b) Une bonne diversification du portefeuille

Le private equity aide à diversifier un portefeuille d’investissement en ajoutant une classe d’actifs alternative aux actifs traditionnels, tels que les actions et les obligations. Cette diversification peut potentiellement améliorer les rendements ajustés au risque du portefeuille. En effet cette classe d’actifs reste complètement décorrélée des autres classes d’actifs.

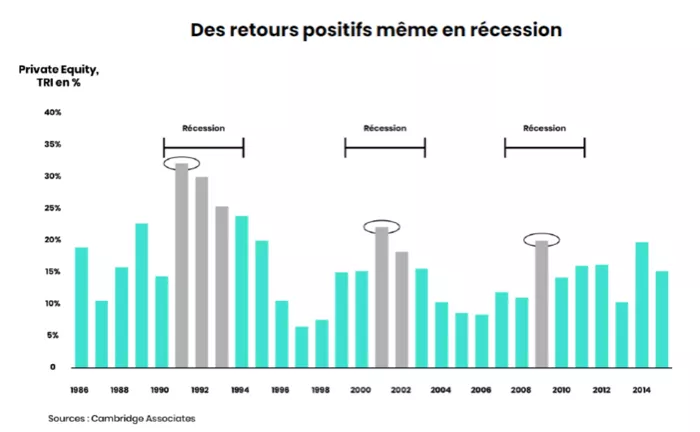

Il est également à noter que cette classe d’actifs peut bien résister en période crise :

c) Une fiscalité avantageuse

Les contrats d’assurance-vie luxembourgeois offrent des avantages fiscaux importants.

L’assurance-vie luxembourgeoise est parfaitement neutre d’un point de vue fiscal. La fiscalité applicable est celle du pays de résidence fiscale du souscripteur. Lorsque le contrat est souscrit par un résident fiscal français, le souscripteur est soumis à la fiscalité française d’un contrat d’assurance vie.

Tant que l’assuré ne retire pas d’argent dans le contrat, il n’y a aucune fiscalité au sein de l’enveloppe (non-imposition des gains en capital et des intérêts).

La fiscalité en cas de rachat du contrat d’assurance vie est soumise soit à l’impôt sur le revenu soit au Prélèvement Forfaitaire Unique (le PFU pouvant aller jusqu’à 30 %, avec des taux réduits notamment après 8 ans selon les montants investis), mais dans tous les cas seuls les intérêts sont fiscalisés au prorata du capital en fonction du montant racheté.

Par ailleurs, dans les 2 cas de rachat du contrat après 8 ans, le souscripteur du contrat bénéficie d’un abattement annuel sur les produits de 4 600 euros pour une personne seule et de 9 200 euros pour un couple marié ou pacsé soumis à imposition commune.

La fiscalité en cas de décès du souscripteur reste également extrêmement avantageuse pour les bénéficiaires avec un abattement de 152 500 € par bénéficiaire pour les versements effectués avant 70 ans.

d) Une protection des actifs

Le Luxembourg offre un niveau de protection des actifs plus élevé que de nombreux autres pays. Les contrats d’assurance-vie luxembourgeois sont soumis au « triangle de sécurité », un mécanisme qui sépare les actifs des clients de ceux de la compagnie d’assurance et de la banque dépositaire. Ce mécanisme renforce significativement la protection des investisseurs, notamment en cas de défaillance de l’assureur

Quels sont les inconvénients à avoir du private equity dans un contrat d’assurance vie Luxembourgeois ?

a) une accessibilité limitée

L’accès aux opportunités de private equity est limité pour les investisseurs individuels dans le cadre d’une souscription via un contrat d’assurance vie. Les compagnies d’assurance Luxembourgeoises restreignent l’accès au private equity dans leurs contrats d’assurance-vie en fonction des critères de fortune mobilière de l’investisseur ou du montant de l’investissement.

b) le risque d’illiquidité

Les investissements en private equity sont généralement moins liquides que les actifs cotés en bourse. Il peut être difficile de vendre rapidement ces investissements, surtout en période de ralentissement économique. Cela peut poser des problèmes pour les investisseurs qui auraient besoin de liquidités à court terme. En effet contrairement aux marchés boursiers, la société de gestion qui gère son fonds doit être à même de trouver un acheteur pour vendre sa participation ce qui peut dans certains cas se révéler compliqué.

c) un horizon d’investissement long

Le private equity nécessite un horizon d’investissement plus long que les actifs traditionnels. Les investisseurs doivent être prêts à immobiliser leur capital pendant plusieurs années, avant de réaliser des gains. La contre partie d’immobiliser son argent pendant plus longtemps est que les retours sur investissements sont généralement supérieurs aux autres classes d’actifs.

d) un risque élevé

Les investissements en private equity comportent généralement des risques élevés. Les entreprises non cotées en bourse peuvent être plus vulnérables aux fluctuations économiques et aux problèmes de gestion, ce qui peut entraîner des pertes importantes pour les investisseurs.

e) des frais de gestion élevés

Les fonds de private equity ont tendance à avoir des frais de gestion plus élevés que les fonds traditionnels, tels que les fonds indiciels, c’est-à-dire les ETF. Ces frais peuvent réduire les rendements nets pour les investisseurs sur longue période.

Quels sont les rendements du Private Equity ?

Le Private Equity offre des rendements moyens historiques supérieurs aux investissements plus classiques (tableau ci-dessous) :

Type d’investissement | Rendement moyen historique (sur une période de 30 ans) | Niveau de risque |

|---|---|---|

Actions (actions américaines) | Environ 10 % | Élevé |

| Obligations d’État (bons du Trésor américains) | Environ 5 % | Faible |

| Obligations d’entreprise | Environ 6-7 % | Moyen |

| Immobilier | Environ 7-8 % | Moyen à élevé |

| Private Equity | Environ 12-15 % | Élevé |

Comment effectuer un investissement en Private Equity ?

- Les Fonds Communs de Placement à Risque (FCPR) sont constitués à hauteur de 50 % de titres non cotés.

- Les Fonds Communs de Placement dans l’Innovation (FCPI) sont composés à hauteur de 60 % minimum de titres d’entreprises domiciliés dans l’Espace Economique Européen, de PME respectant les critères réglementaires en vigeur et exerçant dans le secteur de l’innovation, sur le plan des actifs placés.

- Les Fonds d’Investissement de Proximité (FIP) doivent être composés à hauteur de 60 % minimum de titres émanant de PME (moins de 250 personnes et CA inférieur à 50 M d’€) exerçant leurs activités dans une zone géographique définie, sur le plan des actifs placés.

- Les Fonds Professionnels Spécialisés (FPS) ont pour finalité d’offrir un vecteur / véhicule d’investissement flexible et régulé, à des investisseurs avertis ou professionnels.

Peut-on sortir d’un investissement en Private Equity avant l’échéance ?

- La cession de titres à un autre acteur du même secteur d’activité que l’entreprise.

- Une cession ou une entrée en bourse de l’entreprise, dans laquelle les fonds ont été placés.

- Les titres peuvent également être vendus à un autre investisseur (particulier, fonds de placement…).