L'article en bref...

Comment investir 3 millions d’euros sans se tromper ?

Quand on dispose d’un capital aussi important, l’enjeu principal est de trouver le bon équilibre entre rendement potentiel, diversification de portefeuille et protection du capital. Clairement, la clé du succès, c’est de ne pas tout mettre au même endroit. Mélangez les options : immobilier, assurance vie luxembourgeoise, private equity, actions cotées, ou encore des solutions comme les SCPI.

L’assurance vie luxembourgeoise, par exemple, est une option de choix pour ceux qui veulent optimiser leur fiscalité et sécuriser leur patrimoine. Vous pouvez y intégrer une stratégie sur-mesure en mixant des fonds d’investissement classiques avec des produits plus pointus comme des produits structurés ou du private equity. En parallèle, l’investissement locatif ou même du crowdfunding immobilier peuvent offrir des rendements annuels stables, tout en dynamisant votre portefeuille.

Côté placements financiers, il ne faut pas négliger le marché boursier. Les actions cotées restent un pilier de tout patrimoine financier, mais attention à la volatilité des marchés. On peut aussi explorer des investissements plus innovants comme le financement d’infrastructures ou le démembrement de propriété pour profiter d’avantages fiscaux.

Enfin, n’oubliez pas de garder un peu de trésorerie en banque pour rester liquide, surtout dans un contexte où on parle beaucoup de la hausse des taux d’intérêt. Construire un portefeuille performant, c’est comme cuisiner une recette : chaque ingrédient compte, mais c’est l’équilibre qui fait la différence.

Placer 3 millions d’euros requiert une réflexion approfondie et une approche personnalisée selon vos objectifs et votre profil d’investisseur (prudent, équilibré ou dynamique).

Nous vous proposons une stratégie de placement détaillée permettant d’atteindre 7% de rendement par an pour un investisseur de profil équilibré.

Vous souhaitez diversifier les placements pour maximiser les rendements tout en contrôlant le risque ? Vous êtes un profil « équilibré »

Le rendement moyen attendu pour ce type de profil est de 7% soit 210000euros par an avec un gain cumulé de 1817340 euros sur 7 ans

La stratégie de placement que nous proposons est la suivante :

WSI Conseil, cabinet de gestion de patrimoine spécialisé dans les placements sur mesure au luxembourg vous accompagne dans votre démarche pour vous aider selon vos objectifs et votre profil à définir la meilleure stratégie de placement pour faire fructifier votre épargne.

WSI conseil est accrédité ORAS et CNCGP

🧭 Faites fructifier votre patrimoine, optimisez vos revenus et réduisez votre fiscalité !

Pour construire une stratégie patrimoniale solide, la gérer dans la durée et l’adapter à vos objectifs, vous pouvez échanger avec un conseiller en gestion de patrimoine.

Choisir l’assurance Vie Luxembourg pour votre stratégie de placement offre une grande flexibilité, une large diversité d’options d’investissement, tout en assurant une protection renforcée de vos avoirs par rapport à l’assurance vie française.

Nous vous proposons un guide détaillé pour une personne souhaitant placer 3 millions d’euros. Pas à pas, nous ferons le tour des étapes afin d’investir en toute sérénité en fonction de votre profil de risque et répondrons à ces questions :

Quelles questions essentielles se poser avant d’investir 3 millions d'euros pour obtenir un rendement de 7% ? quel est le meilleur moyen d'y parvenir ?

Avant tout investissement il est indispensable de faire un point sur sa situation et de se poser les bonnes questions. Les principales questions à se poser sont les suivantes :

Définissez vos objectifs financiers

Que vous visiez une retraite confortable, une gestion sécurisée de votre rente, la transmission de votre patrimoine, ou l’accès aux marchés financiers pour maximiser vos rendements, il est indispensable de définir en amont vos objectifs.

Évaluez votre tolérance au risque

Votre approche du risque est cruciale : optez pour des stratégies à risque élevé pour des gains potentiels plus importants, ou privilégiez la sécurité avec des rendements stables. WSI Conseil met à votre disposition son expertise en gestion de patrimoine pour élaborer des stratégies personnalisées selon votre profil de risque.

Planifiez votre horizon de placement

Les placements à long terme offrent une meilleure résilience face aux crises économiques, tandis que les placements à court terme nécessitent une vigilance accrue. Nous vous aidons à définir un horizon de placement optimal pour équilibrer vos investissements.

Minimisez les frais et coûts

Informez-vous sur les frais d’entrée, de sortie, de gestion et de transaction. Notre rôle est de clarifier ces coûts pour vous permettre de choisir des placements qui optimisent votre rendement financier.

Assurez la liquidité de votre placement

Selon vos besoins de liquidité, nous vous conseillons sur la flexibilité de votre placement pour répondre à vos dépenses sans frais excessifs.

Investissez de manière socialement responsable

Contribuez à une société meilleure tout en minimisant les risques financiers grâce à des investissements qui intègrent les critères sociaux, environnementaux, et de bonne gouvernance.

Découvrez en un instant combien votre investissement de 3 millions pourrait rapporter. Ajustez les curseurs selon vos préférences et visualisez immédiatement votre rendement potentiel.

Quel contrat est fait pour vous ?

Guide pour investir 3 millions d’euros en 2026 : Options d’investissement pour que le portefeuille rapporte 7% par an

Nous allons étudier le cas d’un profil de gestion équilibré c’est-à-dire le cas d’une personne qui souhaite participer à la hausse des marchés tout en amortissant les baisses.

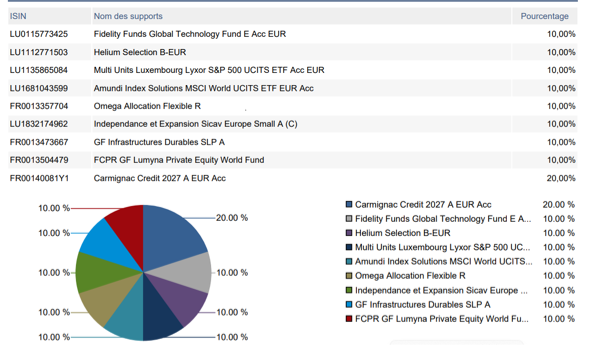

La meilleure allocation du portefeuille pour obtenir 7% est la suivante :

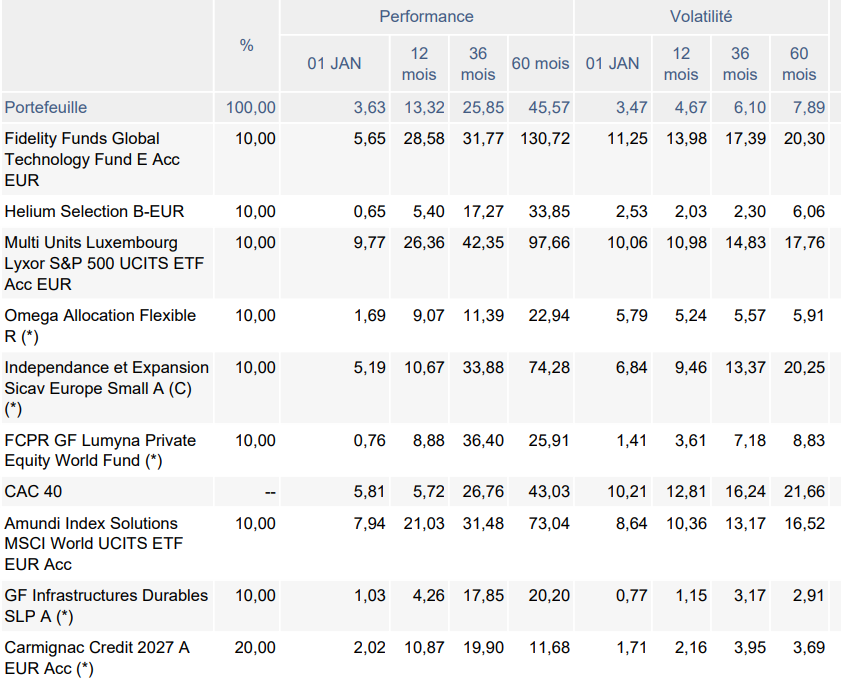

Sur 5 ans, comme nous pouvons le lire ci-dessous, notre sélection a rapporté 45% soit un peu de plus de 7% en moyenne annualisé.

Pour 3 000 000€ placé, cela a rapporté 1 350 000€ au bout de 5 ans. Par an le portefeuille a dégagé plus de 250 000 €.

Nous allons étudier chacun des supports proposés et les avons regroupés dans 4 grandes classes d’actifs à savoir :

- a) Le capital investissement (Private Equity) liquide

- b) Les OPCVM prudentes

- c) La classe obligataire

- d) Les ETF

a) Le capital investissement (Private Equity) liquide

Au Luxembourg, certains assureurs permettent aux assurés de pouvoir investir sur des actifs non cotés en assurant la liquidité. Cela présente un énorme avantage car l’investisseur peut avoir accès à cette classe d’actifs plus rémunératrice sur longue période sans avoir la contrainte de bloquer son argent.

Nous avons ici sélectionné deux supports qui sont :

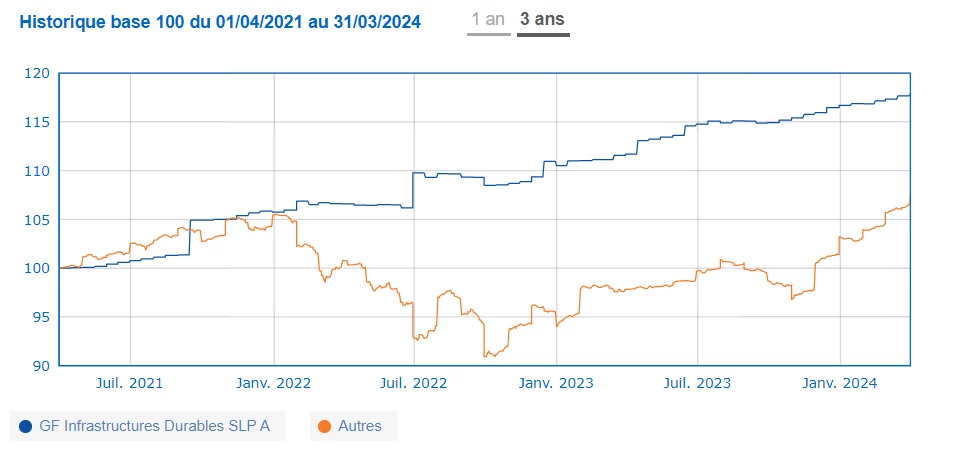

1. GF Infrastructure (code ISIN : FR0013473667)

GF Infrastructures Durables est une solution unique et dédiée lancée en mars 2020, qui offre un accès privilégié et exclusif au secteur de l’infrastructure non coté éligible à l’assurance-vie.

C’est un fonds innovant géré dans le but de faire bénéficier aux investisseurs des nombreux avantages de l’investissement dans le secteur des infrastructures. Ces investissements dans des financements privés, historiquement réservés à une clientèle institutionnelle, présentent de solides atouts tels que :

- L’accès à des actifs tangibles/réels peu corrélés aux autres classes d’actifs.

- Une résilience aux crises économiques avec une volatilité réduite.

- L’expertise institutionnelle reconnue d’un leader Européen : Generali Global Infrastructures, l’équipe de gestion qui a créé le département de financement d’infrastructures chez Blackrock.

- Une structure de portefeuille diversifiée avec des projets investis en fonds propres et des projets financés en dette majoritairement à taux variable, offrant une protection partielle contre l’inflation.

- Une approche ESG de conviction, stricte et lisible.

Au-delà de ses caractéristiques financières, ce fonds permet de constituer et de donner du sens à une épargne de long terme grâce au fort potentiel de contribution au développement durable des infrastructures ; notamment en investissant dans les secteurs de la mobilité verte, des énergies renouvelables, ou encore des infrastructures sociales dans les domaines de la santé, de l’éducation et des télécommunications.

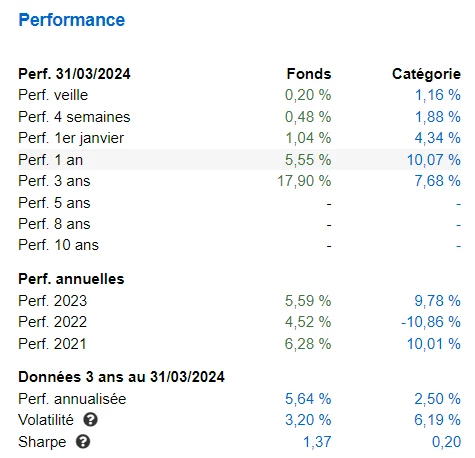

Le niveau de risque AMF est de 3/7, avec une liquidité permanente. Le rendement cible est de 5% / an net.

Lien quantalys : https://www.quantalys.com/Fonds/869173

Les performances sont :

2. GF Lumyna private equity (code ISIN : FR0013504479)

GF Lumyna est un fonds diversifié, investi à 100% dans des sociétés non cotées au niveau mondial, grâce à un large éventail de stratégies. Les secteurs d’investissement privilégiés sont :

- l’intelligence artificielle

- la BigData, les Fintechs

- la santé connectée et éthique

- la cybersécurité

Le Fonds a constitué un portefeuille géographiquement diversifié se concentrant principalement sur les régions d’Amérique du Nord, d’Asie et d’Europe.

Le fonds a aussi une réelle diversification sectorielle, sur tous les stades de développement des entreprises (capital développement, co-investissement, primaires, secondaires…). Lien quantalys : https://www.quantalys.com/Fonds/2008558

Les performances sont :

b) Les OPCVM prudentes

Nous avons sélectionné deux produits qui sont :

1) HELIUM Sélection (code ISIN : LU1112771503)

- Risque faible : 3 / 7 à l’AMF

- Fonds très prudent – volatilité 3.5% avec une performance annualisée 3 ans à 8.3% (liée en partie à 2021).

- Les stratégies mises en place par le FCP sont principalement axées sur les arbitrages de fusions et acquisitions, les opérations sur titres et les arbitrages de dividendes.

- Le FCP a pour objectif, à travers une gestion active, d’offrir une performance absolue et régulière avec un faible niveau de volatilité, décorrélée des marchés financiers.

- Dans un souci de contrôle des risques, Helium Sélection bénéficie d’une importante diversification des positions détenues en portefeuille.

Lien Quantalys : https://www.quantalys.com/Fonds/408051

Les performances sont :

2) Omega Allocation Flexible (code ISIN : FR0013357704)

- Risque Faible : 3 / 7 AMF

- Fonds flexible prudent géré par Lazard Frères créé fin 2018.

- L’objectif de gestion du fonds est de réaliser une gestion réactive sur différentes classes d’actifs et il bénéficie de la combinaison des expertises macro et micro-économiques de Lazard Frères Gestion.

- Sensibilité négative actuelle du fonds : quand les taux montent il en profite.

- Il détient un peu d’actions en portefeuille mais si besoin peut descendre à 0%.

Lien Quantalys : https://www.quantalys.com/Fonds/7245033

c) Investir dans la classe obligataire

Une obligation est un titre de dette par une entité (entreprise ou état). Contrairement à un emprunt classique qu’un particulier contracterait, une obligation peut être achetée et vendue sur les marchés.

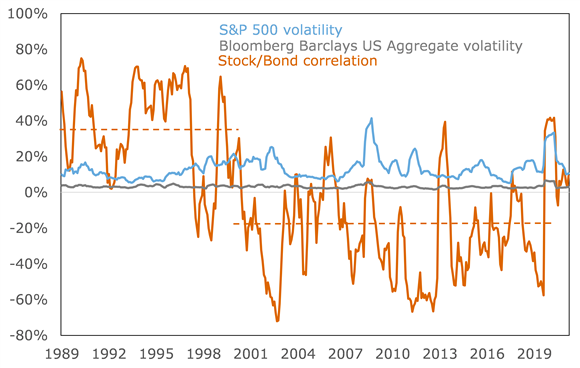

Les obligations d’Etat en particulier sont un instrument financier extrêmement intéressant : les entreprises chutent bien avant que les états ne fassent faillite. Elles sont donc considérées comme l’investissement le moins risqué qui existe.

Les obligations d’Etat sont utilisées comme une sorte de « matelas » dans un portefeuille. Elles permettent de diminuer les risques pris, mais aussi de diversifier son portefeuille étant donné que les actions et les obligations sont très faiblement corrélées :

Source : Russell Investments – Corrélation entre actions (stock) et obligations (bond). Une corrélation proche de 100% indique que la hausse ou baisse de prix des unes entrainent une hausse ou baisse des prix des autres ; tandis qu’une corrélation proche de 0% indique une absence de lien, et une corrélation proche de -100% indique que les prix évoluent en sens opposé. On observe que les prix des obligations ne sont pas corrélés aux prix des actions, et qu’elles ont même tendance à évoluer en sens inverse (corrélation négative)

Les obligations sont cependant soumises au risque de taux d’intérêt : si le taux auquel l’on emprunte augmente, alors les nouvelles obligations offriront des rendements plus élevés, et les anciennes obligations qu’on possédait verront leur valeur baisser.

Les conditions de marché sont très favorables, étant donné que les obligations d’état rapportent entre 4 et 5% annuels, quand elles offraient des sommes proches des 0% durant une bonne partie de la décennie passée. De plus, les banquiers centraux souhaitent abaisser les taux d’intérêt dès cette année si l’inflation est maîtrisée – elle commence à l’être aux US selon Jerome Powell, et l’Europe devrait naturellement suivre avec un temps de retard. Si la hausse des taux a « cassé » le prix des obligations, la baisse devrait contribuer à l’augmenter.

Elles sont donc particulièrement intéressantes à détenir.

Dans ce contexte, nous avons sélectionné :

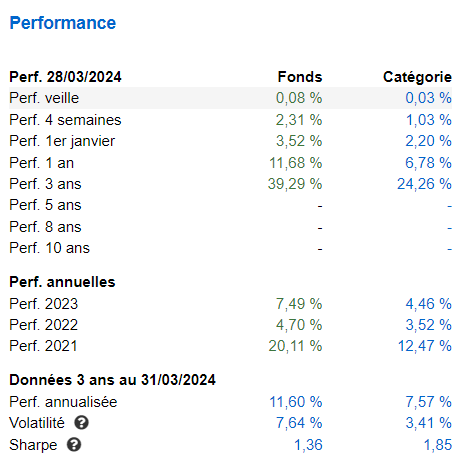

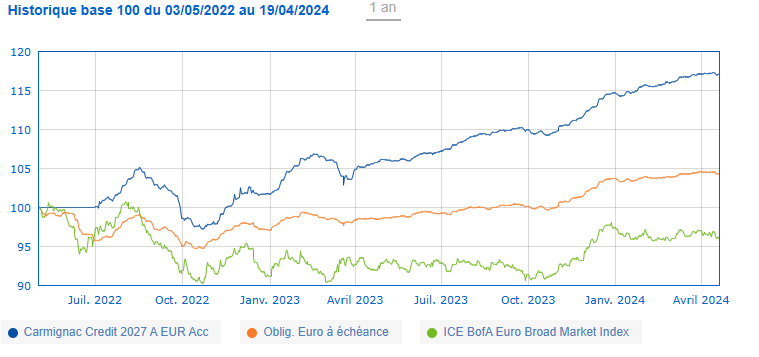

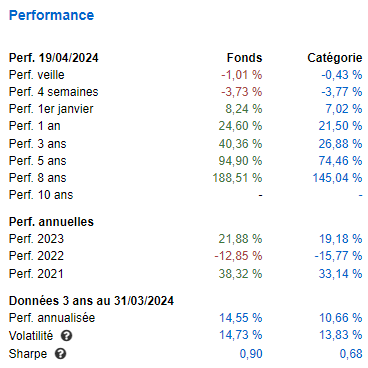

1) Carmignac crédit 2027 (code ISIN : FR00140081Y1).

Le changement concerté de politiques monétaires par les banques centrales depuis début 2022 a marqué le glas de plus de dix ans de répression financière, une période durant laquelle la plupart des actifs obligataires avaient des rendements modestes. Avec la remontée des taux des derniers mois, les obligations d’entreprises offrent des rendements très attractifs, y compris ajustés des attentes d’inflation et d’accidents de crédit.

Le fonds à échéance Carmignac Credit 2027 illustre parfaitement cette opportunité. Ce véhicule est diversifié (232 émetteurs, soit 320 obligations) et présente une bonne notation moyenne de crédit (BBB). Il fournit un rendement brut de 6,5% brut par an au 5 janvier 2024, avec une visibilité étayée par l’horizon de l’échéance 2027. C’est pour nous pertinent de saisir cette opportunité qui propose un très bon compromis, rendement/visibilité et risque maîtrisé.

Les performances sont :

Lien Quantalys : https://www.quantalys.com/Fonds/2032215

d) Investir via des ETF

Les ETF ont le vent en poupe. Cela part d’un constat simple : il est compliqué de battre les performances qu’offrent les marchés financiers, et encore plus lorsqu’on prend en compte les frais. Il est donc très intéressant d’investir dans des produits qui répliquent tout simplement un indice boursier comme le CAC40 ou le Dow Jones, et dont les frais sont peu élevés puisqu’ils ne nécessitent moins voire pas de personnel pour acheter, vendre, étudier quelles seraient les meilleures actions… Les ETF sont également un très bon moyen de diversifier ses investissements : ils peuvent regrouper des actions de dizaines d’entreprises de plusieurs zones géographiques et de secteurs différents. Les ETF offrent donc plusieurs avantages :

- Frais moins élevés.

- Diversification géographique et sectorielle.

- Meilleures performances que des fonds gérés activement.

- Simplicité, car une fois achetés, les ETF ne nécessitent aucune prise de décision.

Lien Quantalys : https://www.quantalys.com/Fonds/423251

Il est possible de répliquer le NASDAQ avec l’ETF “Invesco QQQ Trust” (code ISIN : US46090E1038, souvent symbolisé “QQQ”).

Il est également possible d’investir sur l’ETF « MSCI World » (code ISIN : IE00B4L5Y983 ou IE00BJ0KDQ92) qui est un indice boursier mondial qui suit la performance des entreprises de grande et moyenne capitalisation dans 23 pays développés. Il est utilisé comme référence commune pour les fonds d’actions mondiaux destinés à représenter un large éventail de marchés mondiaux.

Cependant, comme l’indice exclut les actions des économies émergentes et frontalières, il est moins mondial que son nom ne le suggère. Un indice connexe, le « MSCI All Country World Index (ACWI) » (ETF code ISIN : IE00B6R52259), intègre à la fois les pays développés et émergents. MSCI produit également un indice de marchés frontières, incluant 31 autres marchés. Il est à noter qu’à fin décembre 2023, les Etats Unis représentaient 60% de l’indice du MSCI ACWI.

Conclusion

Nous avons présenté une manière d’investir 3 000 000 euros qui correspond à un client. Nous pourrions réadapter totalement l’offre si notre client demande plus de liquidités. Nous pourrions proposer une plus grande somme en capital garanti pour un investisseur frileux. Nous pourrions réduire l’horizon d’investissement, planifier une succession… Chez WSI Conseil, notre expérience étendue en finance et en gestion de patrimoine nous permet de comprendre et répondre aux besoins spécifiques de chaque client, au lieu d’adopter des formules toutes faites, pour vendre des performances passées qui ne présagent rien du futur.

Nous tenons à cœur notre métier, qui consiste à rendre les marchés accessibles, compréhensibles suivant une logique humaine qui ne consiste et nous sommes déterminés à offrir des solutions sur mesure qui correspondent parfaitement aux objectifs et aux aspirations de nos clients.

Nous vous attendons pour mettre en œuvre vos placements, et pour que vous puissiez investir votre argent avec confiance et sérénité.

Vos questions, nos réponses

Combien peut rapporter 3 millions d’euros par mois ?

Tout dépend du type d’investissement choisi (livrets, obligations, actions, immobilier, etc.) et de l’objectif de rendement. Par exemple, avec un rendement de 5 % par an, un capital d’un million d’euros rapporte environ 50 000 € par an, soit environ 4 166 € par mois avant impôts. Bien sûr, les rendements passés ne garantissent pas ceux du futur !.

Est-il judicieux de laisser 3 millions d’euros en banque sur le long terme ?

En France, les dépôts bancaires sont couverts jusqu’à 100 000 € par déposant et par établissement, sans garantie illimitée comme au Luxembourg. Par ailleurs, la rémunération des comptes bancaires est souvent faible, rendant le capital vulnérable à l’érosion monétaire causée par l’inflation. Pour préserver son pouvoir d’achat et mieux sécuriser son patrimoine, il est donc recommandé de diversifier ses investissements au-delà des placements bancaires, en explorant des alternatives offrant à la fois rendement et protection accrue en cas de faillite bancaire.

Faut-il intégrer les SCPI dans une stratégie d’investissement à 3 millions d’euros ?

Investir en SCPI permet d’accéder au marché immobilier sans contrainte de gestion locative, tout en bénéficiant d’un rendement potentiel et d’une diversification du patrimoine. Cependant, ces placements ne sont pas exempts de risques : la liquidité peut être limitée, et les frais d’entrée et de gestion doivent être pris en compte. Par ailleurs, après plusieurs années de forte croissance, les SCPI ont connu des performances en baisse en 2023 et 2024, en raison de la correction des prix de l’immobilier.

Quelle enveloppe fiscale est la plus avantageuse pour investir 3 millions d’euros ?

Les deux principales enveloppes d’investissement sont l’assurance-vie et le PEA. L’assurance-vie se distingue par une fiscalité très avantageuse, tant pour les rachats que pour la transmission du capital en cas de décès. Elle permet également d’accéder à un large éventail de supports d’investissement. De son côté, le PEA est une option fiscalement optimisée pour investir en actions européennes. Toutefois, avec un plafond de versements fixé à 150 000 €, il ne permet pas d’allouer un capital d’un million d’euros en totalité.

Quels sont les avantages de placer 3 millions d’euros au Luxembourg ?

Le Luxembourg est reconnu pour sa stabilité financière et sa réglementation avantageuse pour les investisseurs internationaux. Les contrats d’assurance-vie luxembourgeois se distinguent par leur flexibilité, offrant un large choix d’actifs et une sécurité accrue pour le souscripteur. Par ailleurs, leur fiscalité dépend du pays de résidence de l’épargnant, ce qui les rend fiscalement transparents. Ainsi, un résident fiscal français peut profiter pleinement des avantages fiscaux de l’assurance-vie tout en bénéficiant de la protection et de la diversité d’investissement qu’offre le Luxembourg.

Quelles sont les opportunités et les risques de placer 3 millions d’euros en Suisse ?

Avec une place financière robuste et diversifiée, la Suisse est reconnue pour sa stabilité politique et économique. Ses institutions offrent une large gamme de solutions bancaires et une protection renforcée en cas de crise. Cependant, l’ouverture d’un compte peut s’accompagner de frais et de formalités administratives parfois contraignantes. De plus, la Suisse ne reconnaît pas le contrat d’assurance-vie, empêchant ainsi un résident fiscal français de bénéficier des avantages fiscaux associés à ce type de placement.

Comment investir 3 millions d’euros tout en limitant les risques ?

La diversification entre différentes classes d’actifs – actions, obligations, immobilier et liquidités – est essentielle pour atténuer la volatilité des investissements. Un horizon de placement à long terme permet en outre d’amortir les fluctuations du marché et de maximiser le potentiel de rendement. Avant toute allocation de capital, il est indispensable de définir précisément son profil de risque et ses objectifs financiers afin d’adopter une stratégie d’investissement adaptée et cohérente avec ses attentes.

Existe-t-il des placements sans risque pour 3 millions d’euros ?

Les livrets réglementés, comme le Livret A et le LDDS, ainsi que les fonds en euros de certains contrats d’assurance-vie, sont réputés pour leur sécurité, mais leur rendement limité expose le capital à l’érosion causée par l’inflation. Pour préserver et faire croître son patrimoine, il est essentiel de trouver un équilibre entre stabilité et performance, en veillant à ce que la rentabilité globale du portefeuille dépasse le taux d’inflation sur le long terme.

Quelle est la répartition idéale entre placements sécurisés et dynamiques pour 3 millions d’euros ?

Il n’existe pas de répartition standard idéale, car elle doit être ajustée en fonction du profil de risque, de l’horizon d’investissement et des objectifs personnels. Une stratégie fréquemment adoptée consiste à combiner des actifs sécurisés, tels que les fonds en euros et les obligations de haute qualité, avec des placements plus dynamiques comme les actions ou le private equity. Un portefeuille équilibré peut osciller entre une répartition de 70/30 et 50/50, voire être modulé différemment en fonction du niveau de tolérance au risque de l’investisseur.

Comment diversifier efficacement un portefeuille de 3 millions d’euros ?

Répartir son capital entre différentes classes d’actifs – actions, obligations, immobilier, liquidités et placements alternatifs – est une stratégie essentielle pour optimiser la gestion des risques. Il est également crucial de diversifier au sein de chaque catégorie, en variant les secteurs, les zones géographiques et les styles de gestion. Cette approche permet de limiter l’influence négative d’un actif ou d’un marché spécifique sur la performance globale du portefeuille, tout en maximisant les opportunités de rendement.

Est-il préférable d’investir en France ou à l’étranger avec 3 millions d’euros ?

Investir en France présente des atouts, tels qu’une meilleure maîtrise du marché, l’accès à des dispositifs fiscaux avantageux et une proximité rassurante pour la gestion des placements. À l’inverse, l’investissement à l’international offre une diversification accrue et l’opportunité de capter des dynamiques de croissance variées. Le choix entre ces deux stratégies repose sur le niveau de diversification recherché et la connaissance des marchés ciblés, afin d’optimiser le potentiel de rendement tout en maîtrisant les risques.

Comment réduire la fiscalité sur les revenus générés par un placement de 3 millions d’euros ?

Profitez des enveloppes fiscales avantageuses, telles que l’assurance-vie et le PEA, pour réduire l’imposition grâce aux abattements et exonérations sous certaines conditions. Diversifiez vos placements entre différents supports afin d’optimiser la fiscalité, qu’il s’agisse de la flat tax ou du barème progressif. Pour une gestion patrimoniale plus avancée, des stratégies comme le démembrement de propriété ou la détention via des sociétés civiles peuvent être envisagées, idéalement avec l’accompagnement d’un expert.

Quelles sont les solutions pour générer des revenus passifs avec 3 millions d’euros ?

L’immobilier locatif, les SCPI et certains fonds obligataires offrent des revenus réguliers, tandis que les actions à dividendes, qu’elles soient détenues via des ETF ou en direct, constituent une autre source intéressante de revenu passif. Chaque option présente ses propres risques ainsi qu’un cadre fiscal spécifique, qu’il est essentiel d’analyser pour optimiser son rendement net et adapter sa stratégie à ses objectifs patrimoniaux.

Comment investir 3 millions d’euros dans des actifs alternatifs comme l’art ou les crypto-monnaies ?

Il est conseillé de maintenir une exposition modérée aux actifs alternatifs, généralement entre 5 % et 10 % du portefeuille, afin de maîtriser le risque. Dans le domaine de l’art, la valorisation repose principalement sur la rareté et la demande, tandis que les crypto-monnaies sont marquées par une forte volatilité. Avant d’investir dans ces classes d’actifs, une solide connaissance du marché ou le recours à des experts s’avère essentiel pour minimiser les risques et maximiser les opportunités.

Quelles sont les erreurs à éviter lorsque l’on investit 3 millions d’euros ?

L’absence de définition claire des objectifs et du profil de risque peut entraîner des choix d’investissement inadaptés. Un manque de diversification ou des décisions impulsives face aux fluctuations du marché peuvent également nuire à la performance. De plus, une mauvaise anticipation de la fiscalité et des frais peut réduire significativement les gains. Une approche réfléchie et structurée est donc essentielle pour optimiser son portefeuille sur le long terme.

Quels critères prendre en compte pour choisir un conseiller en gestion de patrimoine pour investir 3 millions d’euros ?

Évaluez les qualifications de votre conseiller en vérifiant ses diplômes, certifications et son expérience dans le domaine. Assurez-vous qu’il agit en toute indépendance et qu’il ne privilégie pas certains produits pour des raisons commerciales. Il doit comprendre vos objectifs, votre fiscalité et votre situation patrimoniale afin de proposer des solutions adaptées. Enfin, clarifiez dès le départ son mode de rémunération (honoraires, commissions) afin d’éviter tout conflit d’intérêts et garantir une relation de confiance.

Comment évaluer les performances de ses investissements sur un capital de 3 millions d’euros ?

Surveillez fréquemment la performance de votre portefeuille en la comparant à des indices de référence pertinents. Prenez en compte les frais et la fiscalité afin d’évaluer le rendement net réel. Analysez également la volatilité et assurez-vous que la stratégie d’investissement reste alignée avec vos objectifs de long terme pour optimiser votre gestion patrimoniale.

Quels outils ou plateformes utiliser pour gérer et suivre un portefeuille de 3 millions d’euros ?

Vous pouvez utiliser des agrégateurs bancaires et des outils dédiés (Quantalys, Morningstar…) pour garder un œil sur la valeur de vos actifs. Les banques en ligne et robo-advisors proposent également des services de suivi et d’analyse. L’important, c’est de disposer d’une vision globale et actualisée de votre patrimoine pour faire les bons choix.

-

Avec plus de 20 ans d’expérience sur les marchés financiers, j’ai toujours eu à cœur d’écouter, conseiller et accompagner mes clients dans la durée.

Mon indépendance me permet aujourd’hui de garantir une totale objectivité dans mes recommandations et de proposer des solutions patrimoniales réellement sur mesure.En 2009, je me tourne vers la gestion de patrimoine privé. J’exerce d’abord chez Allianz Finance Conseil, puis rejoins la Banque Neuflize en tant que banquier privé, conseillant une clientèle haut de gamme sur leurs investissements et stratégies patrimoniales.

En 2014, je cofonde WSI Conseil avec Christophe Simon, société dédiée à la gestion de l’épargne financière au Luxembourg pour les particuliers comme pour les entreprises.

En plus de mon expertise sur les actifs liquides (actions, obligations, OPCVM), j’ai développé une solide compétence dans l’investissement non coté, autrement dit le private equity.